{kind=link}

Denizcilik sektöründe yelkenli tekneler, sadece rekreasyonel araçlar değil, aynı zamanda yüksek sermaye gerektiren ve karmaşık amortisman süreçlerine tabi olan finansal varlıklar olarak değerlendirilmektedir. Bir yelkenlinin 40 yıllık süreçteki değer değişimi; malzeme bilimi, marka prestiji ve düzenli bakım rejimlerinin varlık değeri üzerindeki koruyucu etkisiyle şekillenir.

Taktir edersiniz ki premium marka tekneler, standard üretim tekneler, özel üretim tekneler, Türk Bayraklı ve vergisi ödenmiş tekneler gibi birden fazla kategorinin olması ve teknelerdeki donanımların çok çeşitli olması net nokta vuruşu bir analizi yapmamızın önündeki en büyük engel.

Türkiye’de sıfır bir yelkenli tekne alımı, küresel piyasalardan farklı olarak ciddi bir “başlangıç maliyeti yükü” ile başlar.

- Vergi Bileşenleri: %8 oranındaki ÖTV, teknenin net fiyatına eklenir. %20 oranındaki KDV ise “Fiyat + ÖTV” toplamı üzerinden hesaplanır.

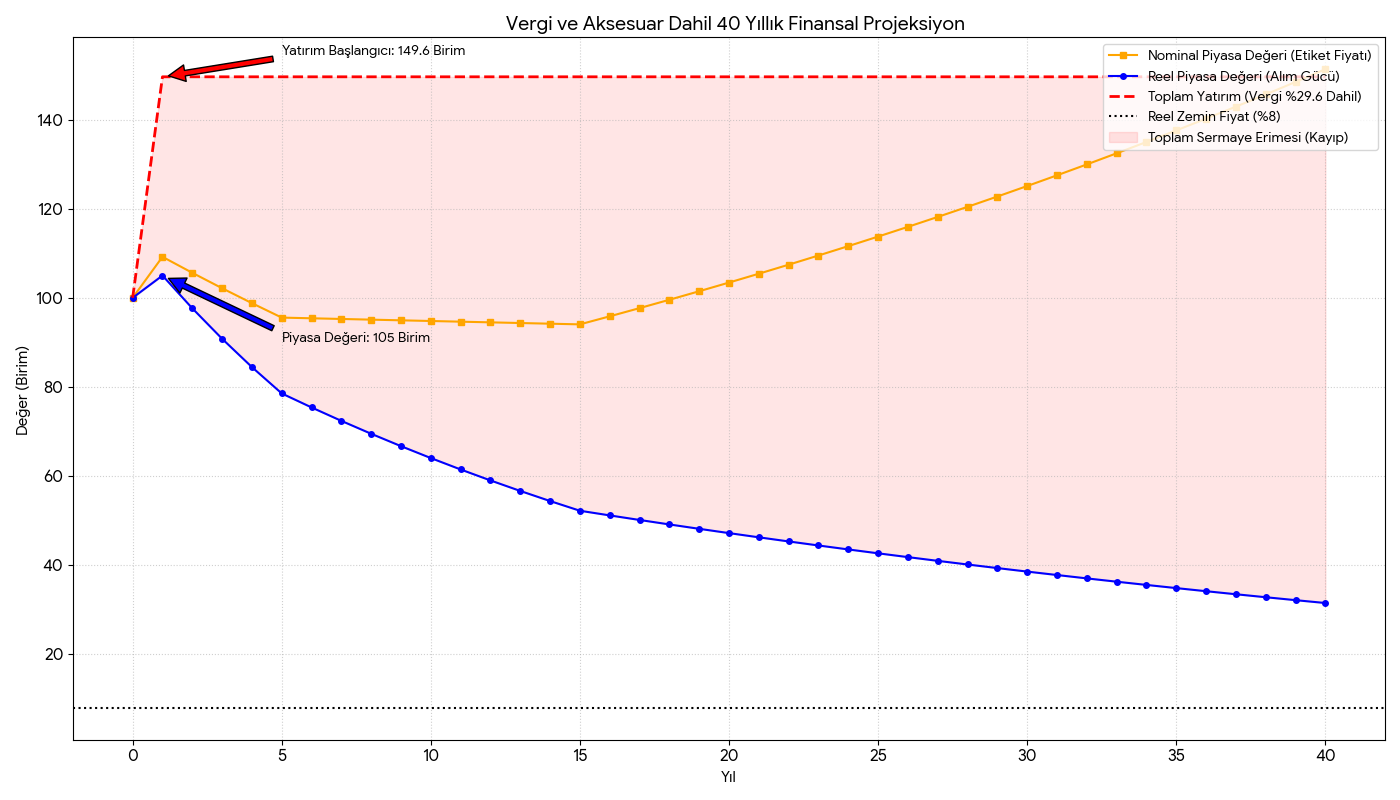

- Toplam Vergi Yükü: Bu “vergi üzerinden vergi” sistemi, teknenin çıplak liste fiyatı üzerine yaklaşık %29,6 oranında ek bir maliyet getirir.

- Finansal Etki: Bu tutar tamamen bir “Batık Maliyet” (İng. Sunk Cost) olarak kabul edilmelidir. İkinci el piyasasında alıcılar, satıcının ödediği vergi yükünün tamamını üstlenmezler; bu da teknenin suya indiği an toplam yatırımın yaklaşık %30’unun “buharlaşması” anlamına gelir.

Birinci Aşama: Sermaye Erimesi ve “Yeni Tekne Cezası” (0-5 Yıl)

Yeni bir yelkenli tekne, tersaneden ayrıldığı anda “ikinci el” kategorisine geçer. Bu aşamada değer kaybı üç koldan ilerler:

- Liste Fiyatı Kaybı: Piyasa koşullarına bağlı olarak ilk yıl içinde %10 ile %20 arasında bir düşüş yaşanır.

- Vergi Buharlaşması: Ödenen %29,6’lık verginin piyasa değerine katkısı minimumdur.

- Aksesuar Kaybı: Navigasyon, enerji ve konfor için yapılan harcamaların her 1 birimine karşılık piyasa değerine sadece 0,10 ile 0,50 birim katkı gelir.

Yapısal Sağlamlık ve Üretim Vizyonu

Değer kaybı analizi, teknenin inşa edildiği dönemin mühendislik felsefesinden bağımsız düşünülemez.

- 2010 Öncesi Tekneler: Günümüzün maliyet odaklı üretimlerine kıyasla, 2010 öncesi tekneler (özellikle masif GRP gövdeler) kaliteli mühendislik prensibiyle üretilmiş olabilir ve yapısal olarak daha sağlam kalabilirler.

- Premium Segment: Hallberg-Rassy, Swan ve Oyster gibi markalar, hem eski hem de yeni üretimlerinde maliyet hesabı yapmadan sundukları kalite sayesinde değerlerini 40 yıl sonunda bile orijinal reel güçlerinin %20-30’u seviyesinde koruyabilirler.

- Ekonomi Segmenti: Beneteau, Bavaria gibi markalar ilk 10 yılda daha hızlı değer kaybetse de yüksek likidite avantajına sahiptirler.

Refit (Yenileme) Döngüleri ve Bakım Etkisi

Hesaplamalardaki temel varsayım olan bakımların zamanında yapılması, düşüş oranını (r) önemli ölçüde aşağı çeker.

| Yıl | İşlem Niteliği | Odak Noktası | Finansal Etki |

| 10. Yıl | Teknik Refit | Navigasyon (Chartplotter, AIS, Radar) ve Arma yenileme. | %15 fiyat primi sağlar. |

| 20. Yıl | Ağır Mekanik | Motor revizyonu (3.000-5.000 saat) ve gövde/ozmoz bakımı. | Değeri yatay seyre sokar. |

| 30. Yıl | Restorasyon | İç yaşam alanı güncelliği ve kozmetik yenileme. | “Zemin fiyatın” altına düşüşü engeller. |

Nominal vs. Reel Değer: Enflasyonun Maskeleme Etkisi

Tekne sahiplerinin teknelerini “aldıkları fiyata” sattıklarını iddia etmeleri, yüksek enflasyonlu dönemlerdeki nominal bir yanılsamadır.

- Şemsiye Etkisi: Yeni tekne fiyatları işçilik ve malzeme nedeniyle yıllık %3-5 artar. Bu, eski teknelerin fiyatları üzerinde koruyucu bir şemsiye oluşturur.

- Gerçek: 10 yıl önce $250.000’a alınan bir tekne, bugün yine $250.000’a satılabilir (Nominal); ancak o paranın bugünkü alım gücü %40-50 daha düşüktür (Reel).

Matematiksel Modelleme Mantığı

Yelkenli bir teknenin değerini V, zamanı t, başlangıç fiyatını P ve yıllık amortisman oranını r olarak tanımlarsak, standart üstel bozunma formülü aşağıdaki gibidir:

![]()

Algoritmanın Parametreleri:

- Girdiler: Liste fiyatı, aksesuar tutarı, vergi oranı (%29,6), marka katsayısı ve bakım kalitesi.

- Yatırım Düzeltmesi: İlkDeğer = Fiyat + (Aksesuarlar x 0.4) + (Vergi x 0.0) (Vergi piyasa değerine eklenmez).

- Parçalı Oranlar: 1. Yıl: %15, 2-5 Yıl: %7, 6-15 Yıl: %4, 16-40 Yıl: %2.

- Alt Sınır: Değer asla “Hurda/Zemin Fiyatın” (%8) altına düşmez.

Sonuç ve Stratejik Tavsiyeler

3-7 yaş arasındaki, aksesuar yatırımı yapılmış ve vergisi ödenmiş (“yeni tekne cezası” evresini tamamlamış) tekneleri edinmek en rasyonel finansal stratejidir. Daha konservatif alım ise arma, motor, yelkenler ve solar panel, aküler, navigasyon sistemlerinde yapılan ilk refit sonrası tekneleri almak fiyat/performans açısından ve TCO açısından iyi bir alım olabilir.

Yelkenli Değer & TCO Analiz Paneli

Bu hesaplamayı tüm koşullara göre nokta atışı yapabilmek çok mümkün değildir. Çok fazla parametre vardır. Bu nedenle bu hesaplayıcıyı “Nihai Karar Verici” olarak değil de bir yol gösterici olarak kullanmanız gerekir. Aşağıda hesaplayıcının nasıl çalıştığına dair mantıksal varsayımları bulabilirsiniz.

Arka planda hesaplayıcıda çalışan mantık şu 5 temel adıma dayanır:

1. Cebinizden Çıkan İlk Para (Toplam Yatırım) Bir tekne aldığınızda sadece teknenin kendisine para ödemezsiniz. Sistem bu toplam maliyeti şu mantıkla hesaplar:

-

Çıplak Tekne Fiyatı: Teknenin fabrikadan çıkış fiyatı.

-

Vergi Yükü: Sadece teknenin çıplak liste fiyatı üzerinden hesaplanır. Önemli detay: Sonradan tekneye eklenen navigasyon, güneş paneli gibi aksesuarlara bu ağır vergi oranının (ÖTV+KDV) uygulanmadığı varsayılmıştır.

-

Aksesuar Maliyeti: Tekneye sonradan yapılan eklemeler. Sistem bu üçünü toplar ve cebinizden çıkan o ilk, büyük nakit miktarını bulur.

2. Suya İndiği An Başlayan Kayıp (Gerçek Başlangıç Değeri) Tekneniz suya indiği an, cebinizden çıkan toplam paranın bir kısmı anında “buharlaşır”. İkinci el piyasasının acımasız kuralı burada devreye girer:

-

Vergi Uçar: Devlete ödediğiniz yüksek vergiyi, ikinci elde teknenizi alan kişi size ödemez. Vergi, teknenin piyasa değerine fazla bir katkı sağlamaz, satışı kolaylaştırabilir. İşlemlerin basitliği açısından etkisi 0 olarak hesaplanmıştır.

-

Aksesuarlar Erir: 50 birimlik bir aksesuar aldıysanız, ikinci elde bunun ancak %40’ı (20 birimi) teknenin değerine yansır. Geri kalanı sizin kişisel kullanım zevkinizin bedelidir. İşte bu yüzden, suya inen teknenin “Reel Değeri”, her zaman toplam yatırımınızdan çok daha düşüktür.

3. Yıllara Göre Eskime (Reel Değer Sütunu) Tekne fiziksel olarak eskidikçe alım gücü (reel değeri) düşer. Ancak bu düşüş her yıl aynı hızda olmaz:

-

Yeni Tekne Cezası: İlk yıl düşüş çok serttir (yaklaşık %15).

-

Yavaşlama Evresi: Sonraki yıllarda düşüş hızı yavaşlar (%7, %4, %2 gibi). Seçtiğiniz “Marka Segmenti” (Premium veya Ekonomi) bu düşüş hızını frenler veya hızlandırır.

-

Zemin Fiyat Koruması: Bir yelkenli 40 yaşına da gelse değeri asla sıfırlanmaz. İçindeki kurşun salma, gövde malzemesi ve barınma imkanı sunması nedeniyle, liste fiyatının en az %8’i oranında bir “hurda/taban değerde” sabitlenir.

4. İlan Sitelerindeki Yanılsama (Nominal Değer Sütunu) “Teknemi 10 yıl kullandım, aldığım fiyata geri sattım” efsanesinin kaynağı burasıdır. Tekne aslında eskiyip değer kaybetmektedir ama girdiğiniz “Yıllık Enflasyon” oranı paranın alım gücünü düşürdüğü için teknenin etiket fiyatı aynı kalıyor veya artıyormuş gibi görünür. Bu sütun, o yılki sahibinden veya ilan sitelerinde göreceğiniz tahmini “şişirilmiş” rakamı verir.

5. Görünmeyen masraf (Kümülatif Masraf Sütunu) Bir tekne sadece alındığı gün değil, yaşarken de para harcatır.

-

Girdiğiniz “Yıllık Masraf” (marina, zehirli boya, kışlama, sigorta vb.), her yıl enflasyon oranında artarak birikimli (kümülatif) şekilde toplanır.

-

Bu sütun, 10 veya 20 yıl sonra tekneyi sadece “suda ve hayatta tutmak” için cebinizden çıkan toplam işletme faturasını (OPEX) gösterir. Üstelik bu faturaya, 10-20 yılda bir yapılması gereken büyük motor veya yelken yenileme (refit) masrafları dahil bile değildir.